(3)資金収支調整勘定の理解

仕訳

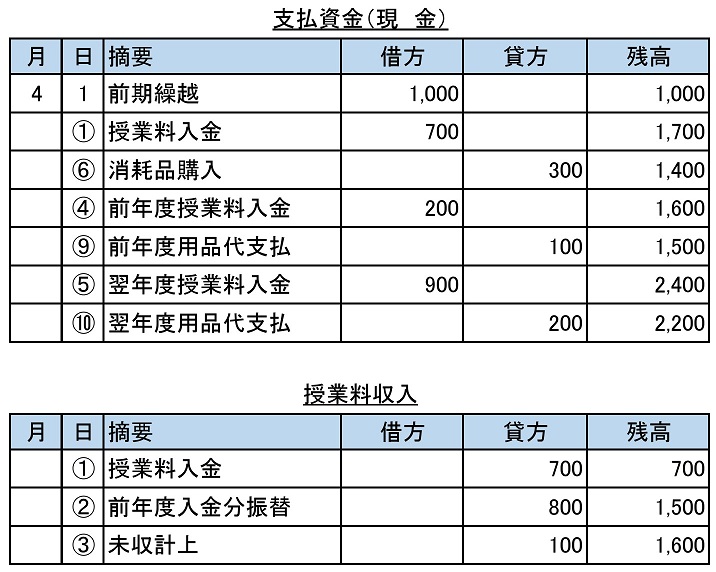

①現金で700受け入れた 支払資金(現金) 700 / 授業料収入 700

②前年度、既に入金した800 前期末前受金 800 / 授業料収入 800

③まだ100入金していない 期末未収入金 100 / 授業料収入 100

④前年の授業料が入金した 支払資金(現金) 200 / 前期末未収入金収入 200

⑤翌年度の授業料が入金した 支払資金(現金) 900 / 授業料前受金収入 900

⑥現金で300支払った 消耗品費支出 300 / 支払資金(現金) 300

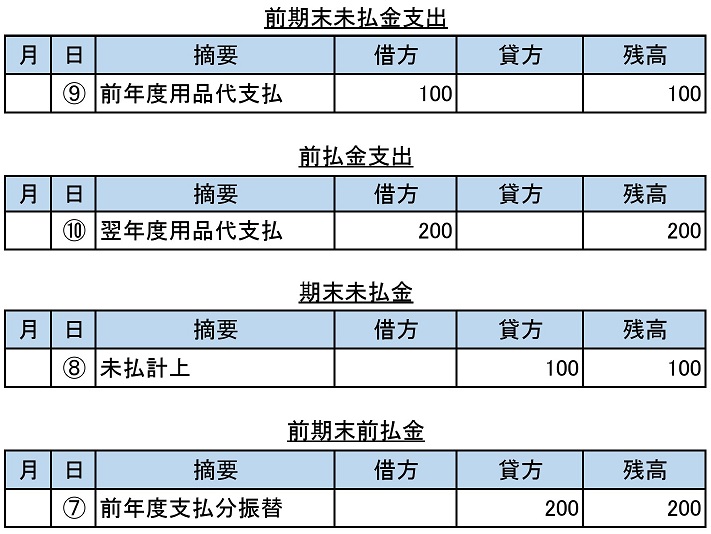

⑦前年度、既に200支払った 消耗品費支出 200 / 前期末前払金 200

⑧まだ100支払っていない 消耗品費支出 100 / 期末未払金 100

⑨前年の用品代100を支払った 前期末未払金支出 100 / 支払資金(現金) 100

⑩翌年度納品の品代200を支払った 前払金支払支出 200 / 支払資金(現金) 200

総勘定元帳

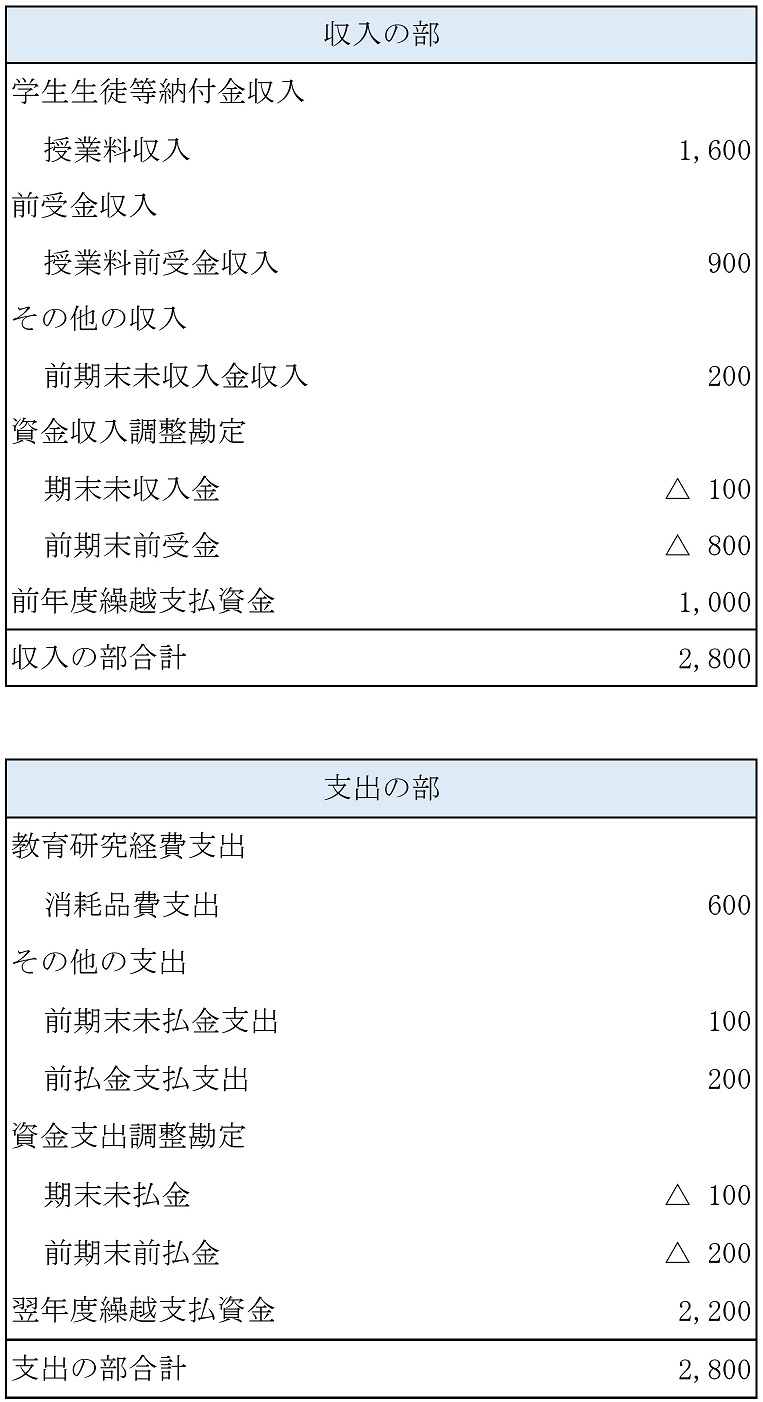

資金収支計算書

この記事へのコメントはありません。