1.はじめに

私立学校を運営する学校法人は、国または都道府県等から補助金の交付を受けています。この補助金の適正執行を担保するため、様々な制度が設けられていますが、国または都道府県から経常費補助金を受領する学校法人に対する公認会計士または監査法人(以下、「公認会計士等」という。)による会計監査もその一つです。この会計監査は私立学校振興助成法に基づく監査(以下、「助成法監査」という。)ですが、ここでは、この学校法人に対する助成法監査について詳しく説明していきます。

なお、2025年度(令和7年度)からは、この助成法監査に加えて私立学校法に基づく会計監査人(公認会計士等)制度による監査も始まる予定です。

2.助成法監査とは

私立学校振興助成法では以下のように規定しています。

| (書類の作成等) 第十四条 第四条第一項又は第九条に規定する補助金の交付を受ける学校法人は、文部科学大臣の定める基準に従い、会計処理を行い、貸借対照表、収支計算書その他の財務計算に関する書類を作成しなければならない。 2 前項に規定する学校法人は、同項の書類のほか、収支予算書を所轄庁に届け出なければならない。 3 前項の場合においては、第一項の書類については、所轄庁の指定する事項に関する公認会計士又は監査法人の監査報告書を添付しなければならない。ただし、補助金の額が寡少であつて、所轄庁の許可を受けたときは、この限りでない。 |

つまり、国(12条により日本私立学校振興・共済事業団を通じて行う)または都道府県からの経常費補助金の交付を受ける学校法人は、学校法人会計基準(文部科学大臣の定める基準)により計算書類を作成し、その計算書類が適正である旨の公認会計士等による監査報告書を添付して国または都道府県に提出しなさい、となっているわけです。

なお、「第四条第一項又は第九条に規定する補助金」とは、下記の補助金を指し、「経常費補助金」と呼ばれるものです。

| 第四条 国は、大学又は高等専門学校を設置する学校法人に対し、当該学校における教育又は研究に係る経常的経費について、その二分の一以内を補助することができる。 第九条 都道府県が、その区域内にある幼稚園、小学校、中学校、義務教育学校、高等学校、中等教育学校、特別支援学校又は幼保連携型認定こども園を設置する学校法人に対し、当該学校における教育に係る経常的経費について補助する場合には、国は、都道府県に対し、政令で定めるところにより、その一部を補助することができる。 |

この経常費補助金の対象となるのは私立学校法第1条に規定される学校であり、専修学校(専門学校)、各種学校は対象となりません。そのため、専修学校(専門学校)または各種学校のみを設置する学校法人(準学校法人)は経常費補助の交付がないため、助成法監査の対象とはなっていません。

また、監査が免除となる「補助金の額が寡少」とは一般に1千万円未満とされていますが、「所轄庁の許可」については所轄庁によって取り扱いが異なるため、必ず所轄庁に確認する必要があります。

3.助成法監査の流れ

(1)作成する計算書類の内容

学校法人会計基準によれば、学校法人は以下の書類を作成する必要がありますが、知事所轄学校法人についてはいくつかの特例が設けられているため、その特例に応じて書類の省略が可能です。

| 学校法人会計基準上の計算書類(基準4条) |

| 資金収支計算書 |

| 資金収支内訳表 |

| 人件費支出内訳表 |

| 活動区分資金収支計算書 |

| 事業活動収支計算書 |

| 事業活動収支内訳表 |

| 貸借対照表 |

| 固定資産明細表 |

| 借入金明細表 |

| 基本金明細表 |

| 第2号・第3号基本金の組入れに係る計画集計表・計画表 |

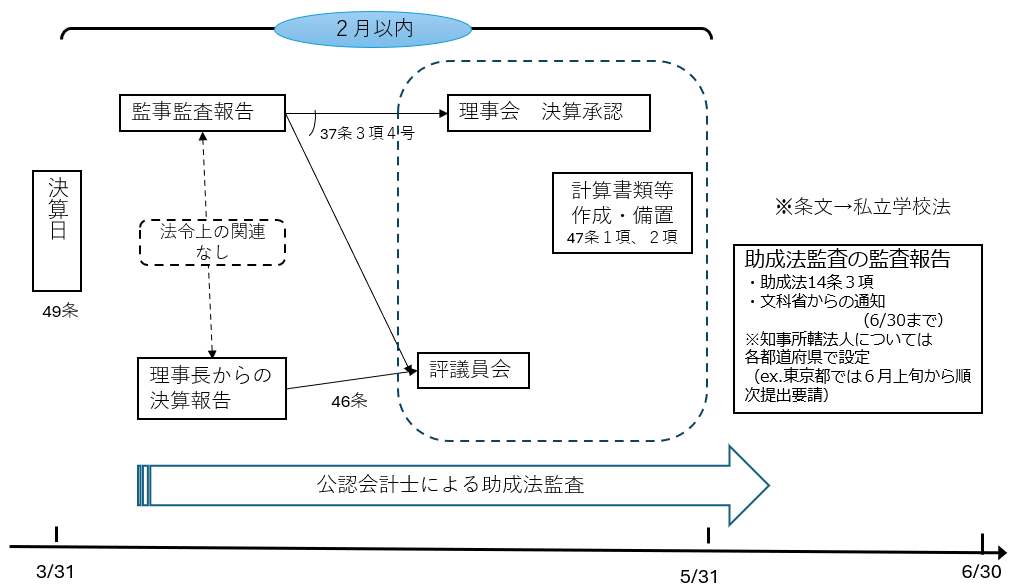

(2)監査報告書の日付と流れ

公認会計士等は、学校法人が作成し理事会で承認された計算書類に対し適正である旨の監査報告書を提出するわけですが、監査報告書の日付は理事会開催日(承認日)以降の日付であるとされています。

ただし、公認会計士等の監査そのものは年度中から行われ、内部統制※1の状況に応じて、様々な監査手続を実施して、最終的に当該計算書類が、その会計年度の経営の状況及び同日現在の財政状態を全ての重要な点において適正に表示していることを保証します。

※1 内部統制

理事者が学校法人を効率的かつ健全に運営するための仕組み。

金融庁が公表している「財務報告に係る内部統制の評価及び監査の基準」では以下のように定義されています。

業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内の全ての者によって遂行されるプロセスをいい、統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動)及びIT(情報技術)への対応の6つの基本的要素から構成される。

現行の助成法監査のスケジュールのイメージは下図のようになります。

(3)監査報告書の意見

監査報告書の冒頭に「監査意見」という見出しを付した区分を設け、監査意見を記載しなければならないとされ、以下の項目が記載されます。

(1) 監査対象である計算書類を作成している学校法人の名称

(2) 計算書類の監査を行った旨

(3) 計算書類の名称

(4) 計算書類に関連する注記事項(重要な会計方針を含む。)

(5) 計算書類が対象とする日付又は期間

具体的には下記のようなひな形の文章を記載することになります。

| 私は、私立学校振興助成法第14条第3項の規定に基づく監査報告を行うため、×年×月×日付け○○○告示第××号に基づき、学校法人○○○の×年度(×年4月1日から×年3月31日まで)の計算書類、すなわち資金収支計算書(人件費支出内訳表を含む。)、事業活動収支計算書、貸借対照表(固定資産明細表、借入金明細表及び基本金明細表を含む。)(注3)、重要な会計方針及びその他の注記について監査を行った。私は、上記の計算書類が、学校法人会計基準(昭和46年文部省令第18号)に準拠して、学校法人○○○の×年3月31日をもって終了する会計年度の経営の状況及び同日現在の財政状態を全ての重要な点において適正に表示しているものと認める。 |

「×年×月×日付け○○○告示第××号」の部分はそれぞれ当該学校法人の所轄庁が定めた告示番号を記載します。

4.助成法監査以外の法定監査

この助成法監査以外にも法律の定めにより要求されている公認会計士等の監査として、文部科学大臣に対する寄附行為等の認可申請の関連で、「寄附行為等の認可申請に係る書類の様式等の告示に基づく財産目録監査」があります。

この監査は、以下のような場合に要求されます。

ア.学校法人を設立しようとする者が私立学校法(昭和24年法律第270号)第30条の規定により寄附行為の認可申請をする場合

・私立大学等を設置する学校法人の設立(私立学校法施行規則第2条第1項及び第2項)

・設置者の変更による学校法人の設立(同第2条第3項及び第4項)

イ.学校法人が私立学校法第45条の規定により寄附行為の変更の認可申請をする場合

・私立大学等の設置((私立学校法施行規則第4条第2項及び第3項)

・私立大学の学部等の設置(同第4条第4項)

・私立大学の国際連携学科の設置(同第4条第5項)

・都道府県知事の所轄に属する私立学校又は課程等の設置(同第4条第7項)

ウ.学校法人及び準学校法人が私立学校法第64条第6項の規定により寄附行為を変更して組織変更の認可申請をする場合

・私立学校の設置者となる場合の設置者の変更(私立学校法施行規則第4条の2第1項)

5.上記以外の監査

助成法監査、財産目録監査のように法律で要求されている監査以外にも、学校法人で行われている公認会計士等の監査があり、下記の3つがあります。

①補助金交付要綱等に基づく監査

②施設型給付費を受ける幼稚園法人等での監査

③学校法人の要請による任意監査

まず、①ですが、例えば専修学校高等課程に対する東京都の「私立専修学校教育振興費補助金交付要綱」では、「第 10 交付の条件 (7)」において学校法人会計基準による計算書類の提出とともに、補助金交付額が1千万円以上の場合に公認会計士等の監査報告書の添付を要求しています。

「補助金の交付額が一千万円以上の補助事業者が提出する書類には、学校会計基準の定めるところに従って会計処理が行われ、財務計算に関する書類が作成されていることを監査した公認会計士又は監査法人の監査報告書を添付しなければならない。」

また、東京都では「私立専修学校職業実践専門課程推進補助金交付要綱」などでも同様の要求をしています。

つまり、補助金交付者が補助金要綱において学校法人に公認会計士等の監査を要求するケースです。

②は、2015年度(平成27年度)からスタートした「子ども子育て新制度」において公認会計士等の監査を受けた場合、外部監査費が補助金として加算されることもあり、認定こども園や施設型給付補助金を選択した幼稚園等において行われています。

この監査は義務ではありませんが、助成法監査対象だった幼稚園法人をはじめとして、対象外だった個人立幼稚園、宗教法人立幼稚園など多くの幼稚園、認定こども園で行われています。

③では助成法監査、財産目録監査や①②の監査対象となっていない場合で、学校法人(主として専修学校または各種学校法人のみを設置する学校法人が想定されます)が公認会計士等と任意に監査契約を結ぶ場合が想定されます。2025年度(令和7年度)から私立学校法監査の対象となる専修学校法人では、早めに任意監査を受けることが望まれます。

岡部公認会計士事務所では、2023年度(令和5年度)において助成法監査、財産目録監査のほか、上記の①~③のすべての監査を実施しています。

この記事へのコメントはありません。