学校法人の財源を支えるものとして重要視されるものに寄付金があります。もともと学校法人は寄付金によって設立されるものですが、その後の運営資金や設備資金を確保するために設立後も継続して集められる金銭的な支援です。寄付金は、日常の経費、施設の維持、奨学金の提供、研究プロジェクトの資金の提供など、さまざまな用途に充てられます。

寄付金収入は、個人や法人、団体からの寄付、寄贈、寄託などの形で集められることが一般的です。これらの寄付金は、学校法人の経常収入の一部を構成し、学校の活動を持続可能にするために非常に重要です。

寄付金の収入源は、次のようなものがあります:

①個人からの寄付:個人が自分の財産や結果の一部を学校に寄付することで、学校法人は資金を得ることができます。これは、卒業生や地域住民、教職員、学生の家族などからの個人的な支援によって行われることが一般的です。

②企業からの寄付:企業からの寄付も学校法人にとって重要な収入源です。

③基金からの助成金:教育や研究を支援するために設置されている基金や財団があります。学校法人は、これらの基金等から助成金を受け取ることも多いです。これによって教育プログラムや研究プロジェクトの資金を確保することができます。

④遺産の寄付:亡くなった人が遺産の一部を学校に寄付することもあります(遺贈)。

これらの寄付金収入は、学校法人の財政を安定化させ、質の高い教育を提供し、研究活動を行い、社会に貢献することを可能にします。学校法人は、これらの寄付金を正しく管理し、透明性を持って用途を公開することも求められます。

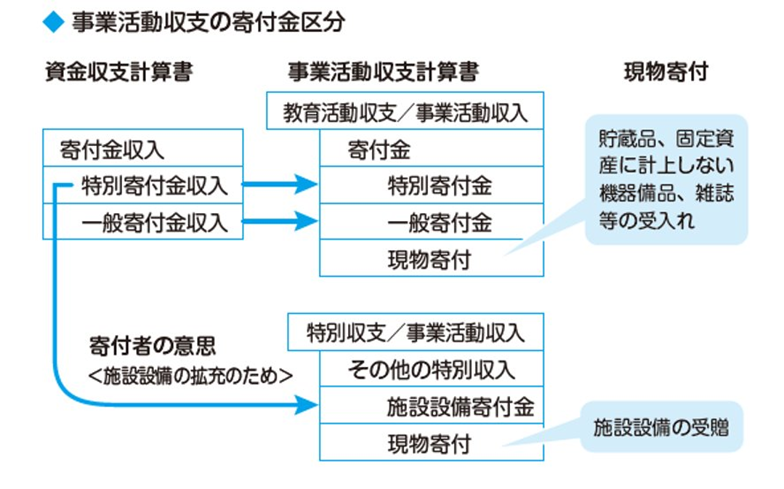

会計的にみると、寄付金収入とは、金銭その他の資産を寄贈者から贈与されたもので、補助金とならないものです。資金収支計算書では、「(大)寄 付金収入」に、小科目については、寄付者から寄付金の使い道を指定されているものを「特別寄付金収入」、指定されていないものを「一般寄付金 収入」と区分します。 ただし、特別寄付金収入のうち、「施設設備の拡充のため」という寄付者の意思が明確なものについては、事業活動収支計算書において「特別収 支」の区分に「(大)その他の特別収入 (小)施設設備寄付金」として計上します。また、活動区分資金収支計算書においても同様に「施設整備等 活動」の「施設設備寄付金収入」として区分します。

(仕訳例①)図書館の図書(長期的に保存利用)購入のため同窓会から10,000の寄付が現金であった。

(仕訳例②)課外活動充実のため同窓会から10,000の寄付が現金であった。

| (借方) | (貸方) | |

| 資金収支 | 現金 10,000 | 寄付金収入 特別寄付金収入 10,000 |

| 事業活動収支 | 現金 10,000 | (教育活動収支) 寄付金 特別寄付金 10,000 |

寄付者の意思により計上科目を区分

金銭による寄付については、寄付者の意思により計上科目を区分する必要があるため、寄付金の募集要項や案内書で当該寄付をどのように使用するのかを明確にするとともに、申込書、振込用紙等にその区分を選択あるいは記載できるようにし、寄付者の意思が明らかになるよう工夫している学校法人が多いかと思います。 なお、周年記念事業やその他の各種行事の際に受け取る「祝い金」は、社会慣行としてなされる交際費的性格を持つものとされることから、寄付 金収入ではなく「(大)雑収入」の適切な小科目で処理します。

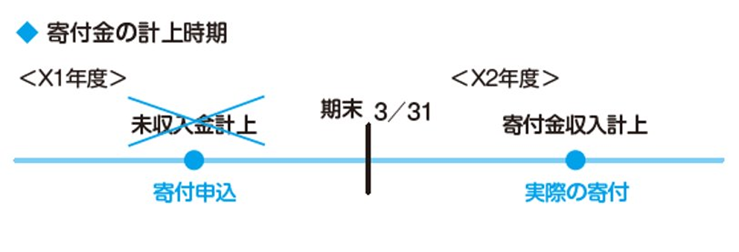

寄付金は、実際に寄付を受けた年度で計上します。期末日近くに寄付申込書を受け取っていても、翌年度に寄付金あるいは資産等を受領したのであれば寄付金として計上するのは翌年度です。たとえ毎年同額の寄付を受け取っている場合でも未収入金として計上することは認められません。

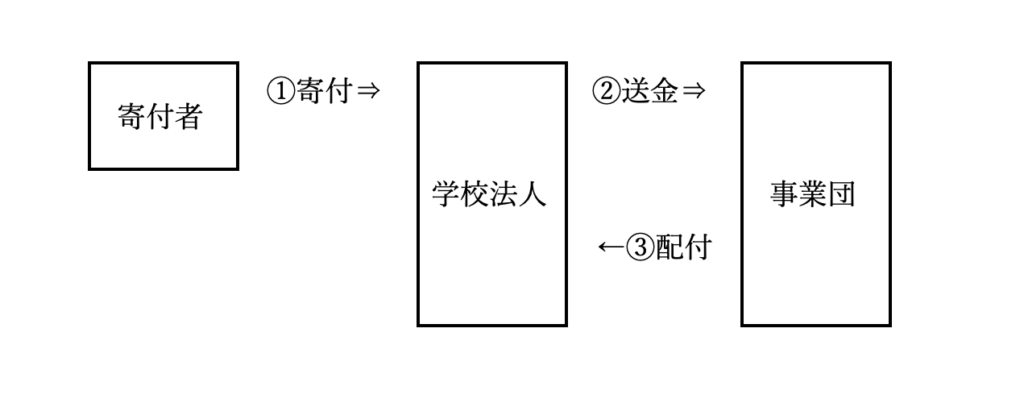

なお、日本私立学校振興・共済事業団を通じて行う受配者指定寄付金の場合は取り扱いが下図のように異なります。

<日本私立学校振興・共済事業団を通じて行う受配者指定寄付金>

受配者指定寄付金を利用する寄付金が寄付者から学校法人の普通預金口座に振り込まれたときは、「特別寄付金」とせずに「預り金」とする

①〔寄付者からの入金時〕

(借方)普通預金 1,000 (貸方)預り金受入収入 1,000

②〔事業団送金時〕

事業団の口座に寄付金を振り込む際は、「預り金」の支出となる

(借方)預り金支払支出 1,000 (貸方)普通預金 1,000

③〔配布時〕

受配者指定寄付金の配付を受けた場合は、その属する会計年度の「特別寄付金」として処理する。

(借方)普通預金 1,000 (貸方)特別寄付金(収入) 1,000

(施設設備の拡充のための指定であれば事業活動収支計算書は特別収支)

禁止されている大学の入学前寄付

また、入学者選抜の公正確保等の観点から、大学については入学前の寄付金(入学に関して大学が、あるいは他団体を通して寄付金や学校債の入金を受けることや、その募集や約束をすること)が禁止されています。

仮に違反があった場合、公認会計士等の監査報告書にはその旨を記載することになっており、大きな問題となります。

一方、高校以下については必ずしも所轄庁が禁止しているとは限らないため、入学手続後、入学前の期間に寄付が行われる場合もあります。

そのため、翌年度入学予定者の寄付であることから、その寄付金について前受金として処理し、入学年度において寄付金として計上する実務がかつてはありました。ただし、現在においては前受寄付金として処理できるのは、所轄庁からその旨の指示が出ている場合に限られますので、指示がない場合には、入金した年度の寄付金収入として計上する必要があります。

なお、寄付金は学校法人において監査上も重要な論点とされており、収入の管理方法としては、以下のような方法が東京都私学財団から例示されています。

| ①寄付金募集の基本的枠組み(募集期間、一口の金額、集金方法、募集方法、管理責任者など)を定め機関決定する。 ②募集要項、募金趣意書などにより、寄付金の使途、募集の目的、目標額、募集期間、寄付金の管理方法等を内外に明確にする。 ③寄付金の申込み及び払込みは、全て所定の様式による。 ④現金ではなく、指定した預金口座のみで取扱う。 ⑤寄付者自身がチェックできるよう寄付金収入の実績(寄付者名、寄付金額)の発表や礼状発送を行う。 ⑥必ず複数の人間が携わり、相互に牽制するようにする。 |

(東京都私学財団 学校法人会計Q&A(2016年版)Q33参照)

会計処理が漏れてしまうおそれ

寄付はお金ばかりとは限りません。書籍やパソコンなど、いわゆるモノを受け取ることもあります。この場合、お金の受領ではないため資金収支で仕訳は発生しませんが、純資産が増加するため事業活動収支では収益として認識し、仕訳を記入することになります。

その受け取ったモノが固定資産に計上される施設設備であれば「特別収支」の区分に「(大)その他の特別収入」の「(小)現物寄付」で処理し、それ以外であれば「教育活動収支」の区分に「(大)寄付金」の「(小)現物寄付」で処理することになります。教育活動収支に計上されるのは、貯蔵品や固定資産に計上しない機器備品、雑誌等の受入れです。

なお、現物寄付についてはお金の動きがないため、各設置校や各部署で受け取ったまま正確な報告がなされないと、経理部署ではその事実を把握できず会計処理が漏れるおそれがあります。決算時にはもれなく報告する仕組みを作っておく必要があります。

また、受入価額をどうするかという問題もあります。同窓会などから新規に購入した物品の寄贈を受ける場合は、その購入時の請求書等を参考にします。新規購入でない場合は時価等を参考にすることになります。

また、「PTA が購入して生徒に使わせている備品」などのように、学校の管理下にあれば寄付処理の検討をすべきものもあります。

<参考>PTA が購入して生徒に使わせている備品

▶東京都都私学財団 学校法人会計Q&A(2016年版)Q32

Q 当学校のPTAでは生徒の使用するロッカー300,000円をPTA独自の予算で購入してそのまま生徒の利用に供している。

PTAから現物寄付の申出がないので何も会計処理をしていないが、これでよいか。

なお、PTAからこのような援助を以前から受けており、この種の備品は他にもある。

A 考え方としては、

(1)PTAに現物寄付の手続を行ってもらう。

過去の分も含めて学校法人に現物寄付の手続を行ってもらい、以後学校法人の備品として管理する。

(2)PTAの所有する備品として学校法人とは別のものとして扱う。

の二通りあるが、現実に学校の管理下において生徒が利用していることから、PTAの寄贈意思を確認し適切に現物寄付の処理をすべきである。

なお、過去の分については現時点で評価し、現物寄付の会計処理をすることになる。

この記事へのコメントはありません。