公認会計士監査で補助金が加算されます!

子ども・子育て支援新制度において、施設型給付費を受ける幼稚園は、公認会計士の監査を受けた場合、補助金が加算(外部監査費加算)されます。また、市町村による通常の会計監査が免除されます。

法人化をご検討中の幼稚園様は、ご相談ください。

管轄の地方自治体により、また収益事業を行っているかによって提出書類などの手続きが異なります。収益事業を行っている場合、所轄税務署、都道府県税事務所、市町村への届出が必要になります。収益事業を行っていない場合の書類の提出の要否は地方自治体ごとに異なっています。

岡部公認会計士事務所は幼稚園・認定こども園の会計、幼稚園監査に実績があります。幼稚園・認定こども園の会計、運営、監査に関するお悩みがある方は、お気軽にお問い合わせください。 また、すでに監査人がいらっしゃる場合など、会計顧問業務(会計ソフトへの入力処理等を含む記帳代行、経理代行)もお引き受けしております。事務所は東京都ですが、東京都以外にも神奈川県、埼玉県、茨城県、福島県、宮城県、北海道の幼稚園、認定こども園も担当しております。

私立幼稚園、認定こども園と監査制度について

<公認会計士監査とは>

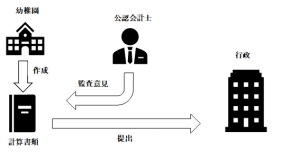

公認会計士監査は、私立幼稚園、私立認定こども園が作成した計算書類について、当該会計年度の経営の状況及び当該会計年度末日現在の財政状態を全ての重要な点において適正に表示しているか否かを、第三者の立場から「監査意見」として表明するものです。つまり、作成された計算書類は「基本的に正しい」というお墨付きを与えるものです。

<監査制度の概要>

幼稚園、認定こども園の公認会計士監査制度についてご説明します。学校法人立の幼稚園の場合、国民の税金を原資として私立学校振興助成法に基づき経常的な経費に対する補助(経常費補助金)が行われることから、補助金の適正執行を確保するため公認会計士の会計監査が義務付けられています。いわゆる助成法監査という法定監査です。

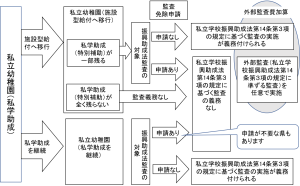

しかし、2015(平成27)年度に子ども・子育て支援新制度がスタートし、私立認定こども園の補助金は施設型給付に変更され、幼稚園においては経常費補助金(私学助成)または施設型給付を選択できることになりました。公認会計士監査は、経常費補助金(私学助成)の受領が前提となるため、経常費補助金(私学助成)をまったく受けていない、あるいは経常費補助金(私学助成)の額が1,000万円未満の場合で監査の免除申請を受けていれば、上記の助成法監査という法定監査は必要ないことになります。 ただし、助成法監査の対象外であっても、公認会計士の会計監査を受けている場合は、①施設型給付において外部監査費加算が行われること、②市町村の監査において財務監査が原則免除されることから、施設型給付へ移行した幼稚園や認定こども園もこれまでどおり公認会計士監査を継続しているのが実態です(下記図参照)。

また、従来経常費補助の対象外だった個人立や宗教法人立の幼稚園、認定こども園においても、施設型給付の受領を機会に公認会計士監査を受ける園が増えています。この場合も①施設型給付において外部監査費加算が行われること、②市町村の監査において財務監査が原則免除されることは同様です。岡部公認会計士事務所でも個人立や宗教法人立の幼稚園の会計監査を複数行っています。外部監査費加算は監査契約書の写しを市町村に提出することで行われます。

<子ども・子育て支援新制度と公認会計士監査>

<外部監査費の加算>

下記表の定員規模に応じた区分の加算単価により3月分の施設型給付に係る公定価格に外部監査費が加算され、監査報酬の補助が受けられます。 監査報告書の受領等の時期は翌年度の5月の理事会以降ですが、当年度に監査契約が締結されていれば、当年度の3月分の給付に加算されます。なお、市町村により申請手続等の取り扱いは若干異なっており、例えば12月上旬までに監査契約の写しを添付して申請することを求めているケースもあります。また監査報告書を添付した計算書類の提出要求もさまざまです。

その他情報