認定こども園の類型

| 内容 | |

| 幼保連携型 | 幼稚園的機能と保育所的機能の両方の機能を併せ持つ単一の施設として、認定こども園としての機能を果たすタイプ。 |

| 幼稚園型 | 認可幼稚園が、保育が必要な子どものための保育時間を確保するなど、保育所的な機能を備えて認定こども園としての機能を果たすタイプ。 |

| 保育所型 | 認可保育所が、保育が必要な子ども以外の子どもも受け入れるなど、幼稚園的な機能を備えることで認定こども園としての機能を果たすタイプ。 |

| 地方裁量型 | 認可保育所以外の保育機能施設等が、保育を必要とする子ども以外の子どもも受け入れるなど、幼稚園的機能を備えることで認定こども園の機能を果たすタイプ。 |

認定こども園をめぐる基本的理解

幼稚園については、①2015年度(平成27年度)から始まった「子ども・子育て支援新制度」、②2019年(令和元年)10 月からスタートした幼児教育無償化により、会計処理が学校法人会計基準の科目等とは大きく異なります。

●幼稚園は補助金の種類を選択することに

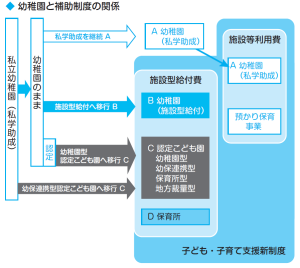

まず、下図「幼稚園と補助制度の関係」 ですが、就学前の子どもに幼児教育・保育を提供する機能と地域における子育て支援を行う機能を備えて認定を受けた施設を「認定こども園」といいます。このうち幼稚園から幼保連携型へ移行する場合は新たな学校として認可を受けますが、幼稚園型の場合は幼稚園のまま認定を受けます。これら認定こども園については、①により施設型給付費という補助金を受けることになりました。

また、従来幼稚園の補助金は他の学校と同じく経常費補助金(私学助成)でしたが、①により、従来型の私学助成か(A)、施設型給付費という補助金か(B)を選択することになりました。

●無償化により新制度から給付も

さらに②により、私学助成を継続している幼稚園に対する幼児教育無償化による利用料の給付は、子ども・子育て支援新制度に新たに設けられた施設等利用費により行われることになりました。一方、施設型給付費を受けている幼稚園は基本的な保育について利用者の負担がなくなり、その分が施設型給付費に加算されて幼稚園に支給されます。

「図解でわかる はじめての学校法人会計」第15章より

新制度園での収入科目

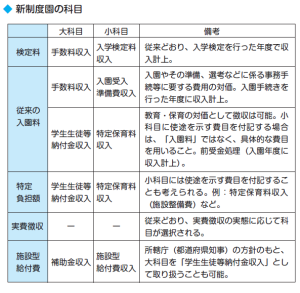

施設型給付を選択した幼稚園は「新制度園」と呼ばれていますが、学校法人立の幼保連携型認定こども園(幼稚園と保育所が一体となったもの)を含め、新制度園の会計処理は、基準の科目と大きく異なります。

まず、従来の入園料の性格付けが変わりました。従来の入園料のうち「入園の地位の対価」に相当するものは、新制度では認められません。ただし、入園やその準備、選考などに係る事務手続等に要する費用の対価については、「入園受入準備費収入」として徴収可能です。入園手続きを行った年度に収入計上します。

●「地位の対価」の徴収はありえない

従来の入園料の残りの額を、教育・保育の質向上の対価である「特定保育料」として徴収することはできますが、「地位の対価」ではないため入学辞退や途中退園の場合は相応の返金が必要です。

また、保育料は私学助成園の徴収方法とは異なります。子ども1人あたりの教育・保育に通常要する費用を基に算定された公定価格が定められており、基本的な保育について利用者の負担はありません。この公定価格を上回る教育・保育の質向上を図る場合に、その対価として特定負担額を徴収する場合は「特定保育料」の科目で処理します。受け取る補助金については、原則として「(大)補助金収入(小)施設型給付費収入」で処理します。

認定こども園の監査について

子ども・子育て支援新制度において、施設型給付費を受ける幼稚園は、公認会計士の監査を受けた場合、補助金が加算(外部監査費加算)されます。また、市町村による通常の会計監査が免除されます。認定こども園については施設型給付費の受領となっているため、公認会計士監査を受けるとメリットがあります。

岡部公認会計士事務所では、幼稚園型認定こども園、幼保連携型認定こども園の会計監査を行っています。お気軽にお問い合わせください。