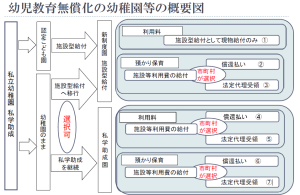

幼児教育無償化の会計処理

幼児教育無償化の会計処理について概要を説明します。

- 幼児教育無償化の概要は以下のようになっています。1.実施時期:2019年10月1日から開始2.実施内容: 幼稚園、保育所及び認定こども園等の費用の無償化を図るもの3.対象者

(1)これらを利用する小学校就学前子どものうち、満3歳に達する日以後最初の3月31日を経過した子ども(幼稚園については満3歳から)については所得制限なし

(2)それ以外の満3歳に達する日以後最初の3月31日までの間にある子どもについては、保護者等が市町村民税世帯非課税者であり、かつ、保育の必要性のある者を対象4.対象範囲

(1)幼稚園、保育所及び認定こども園、特定地域型保育事業の利用料

①内容

利用する施設等の種類に応じ、利用者負担上限額、または利用に要する費用の一定額(月額2.57万円)までを保護者に支給

②利用料の範囲

日用品、行事参加費、食材料費、通園送迎費等は対象外(保護者の自己負担)ただし、年収約360万円未満相当世帯や多子世帯の第3子以降の子ども等に対する配慮として、認可施設における副食費の負担の免除(公定価格による加算)又は助成(補足給付事業)の措置あり。(2)幼稚園の預かり保育

保育の必要性の認定を受けた場合、幼稚園に加え、利用実態に応じて、月額1.13万円までの範囲で無償化(3)認可外保育施設等

①3~5歳:保育の必要性の認定を受けた場合、認可保育所における保育料の全国平均額(月額3.7万円)までの利用料を無償化

※ 認可外保育施設のほか、一時預かり事業、病児保育事業及びファミリー・サポート・センター事業を対象

※ 上限額の範囲内において、複数サービス利用も可能。また、幼稚園が十分な水準の預かり保育を提供していない場合などには、幼稚園利用者が認可外保育施設等を利用する場合も無償化の対象② 0~2歳:保育の必要性があると認定された住民税非課税世帯の子供たちを対象として、月額4.2万円までの利用料を無償化5.会計処理 内閣府FAQ【17.会計処理】参照会計処理のポイント

1.新制度園の利用料のポイント

①利用料の現物給付(新制度園)⇒認定こども園のページ参照

・現金預金××/施設型給付費収入××

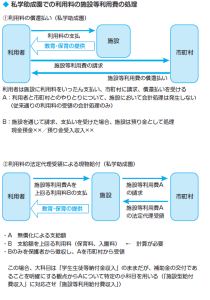

・従来、所得に応じて徴収していた基本保育料分が無償化となり、基本保育料相当分が施設型給付費に加算されるだけで新たな会計処理は発生しない2.私学助成園での収入科目

私学助成園の場合、令和元年10 月にスタートした幼児教育無償化により、会計処理が複雑になりました。

幼稚園の園児の利用料は入園料と保育料を対象に月額2.57 万円を上限に無償化されました。ただし、無償化によって市町村が負担する「施設等利用費」の支給方法については、各市町村が「償還払い」(利用料を納付後支給する)か、「現物給付」(無償化分を徴収しない)かを選択

することになっており、その支給方法によって会計処理も異なります。●償還払いか法定代理受領かで処理が異なる

まず、償還払いの場合は、利用者は幼稚園に利用料をいったん支払い、市町村に施設等利用費を請求、償還払いを受けることになります。この場合、利用者と市町村とのやりとりについて、幼稚園において会計処理は発生しないため、従来通りの利用料の受領の会計処理のみを行えばよいことになります。仮に幼稚園を通じて請求、支払いを受けた場合は、幼稚園は預り金として処理(現金預金××/預り金受入収入××)します。

一方、法定代理受領の場合は、無償化による支給額である施設等利用費Aを上回る利用料Bを幼稚園が徴収し、施設等利用費Aを市町村に請求し受領します。この場合、大科目は「学生生徒等納付金収入」のままですが、補助金の交付であることを明確にする観点から、Aについては

「(小)施設等利用給付費収入」で処理します。「図解でわかる はじめての学校法人会計」第15章参照

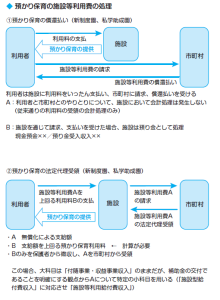

預かり保育無償化の科目処理

預かり保育無償化の科目処理幼児教育無償化では、幼稚園の通常の保育時間以外にも預かり保育について、要件を満たした子どもの利用料を無償としています。ここでの要件は、①満3歳に達する日以後最初の3月31日を経過した小学校就学前の子どもで保育が必要なもの(施設等利用給付認定2 号)、②満3

歳に達する日以後最初の3月31日までの間にある小学校就学前の子どもで保育が必要な市町村民税非課税世帯の子ども(施設等利用給付認定3 号)のいずれかです。●法定代理受領選択の市町村も

無償化の支給方法については、新制度移行幼稚園や認定子ども園であっても、私学助成幼稚園であっても各市町村において償還払いか法定代理受領を選択することになっています。預かり保育ではその利用実績日数に応じて支給されるため、償還払いの選択が一般的と考えられますが、

法定代理受領を選択した市町村も実際にあります。

会計処理については、償還払いでは仮に幼稚園を通じて請求、支払いを受けた場合であっても幼稚園は預り金として処理すればよく、特に面倒な会計処理は発生しません。しかし、法定代理受領の場合は、

その額を「(大)付随事業・収益事業収入(小)施設等利用給付費収入」で処理し、

施設等利用給付を上回る利用料の徴収分は従来通りの科目で処理することになります。