我が国おいて、私立学校に在学する学生・生徒・児童などの割合は、大学・短大で約8割、高等学校で約3割、幼稚園で約8割、専修学校・各種学校で10割近くを占めており、私立学校は我が国の学校教育の発展にとって、質・量両面にわたり重要な役割を果たしています。

そのため、経常費補助を中心とする私学助成事業が行われており、いわゆる1条校(学校教育法第1条に位置付けられる幼稚園、小学校、中学校、義務教育学校、高等学校、中等教育学校、特別支援学校、大学及び高等専門学校。なお、幼保連携型認定こども園も同様です。)については経常的経費に対する補助金が交付されています。

補助金は学校法人の収入に対して大きな割合を占めており、学校法人の運営に欠かせないものとなっています。

●補助金の概要

学校法人が受けられる補助金は経常費補助金以外にも多岐にわたります。例えば、施設整備補助、国際交流支援などがあります。補助金の種類によっては、特定の条件を満たす必要があります。

補助金を受けるためには、通常は申請が必要です。申請書類や手続きについては、担当の官庁や関係機関のウェブサイトで確認できることもあります。

補助金を受けた場合、その使用状況や成果についての報告が求められることがあります。また、補助金の使用に対する監査(都道府県で行われる財政援助団体等監査など)が行われることもあります。

●補助金の会計処理

会計処理についてみていきましょう。

補助金とは、国または地方公共団体からの助成金をいい、日本私立学校振興・共済事業団及びこれに準ずる団体からの助成金(国または地方公共団体からの資金を原資とする間接的助成金)を含みます。そのため、たとえ「補助金」「助成金」という名称で公益法人等から毎年受け取るものがあったとしても、上記の国等の原資によるものでなければ寄付金収入等として処理します。

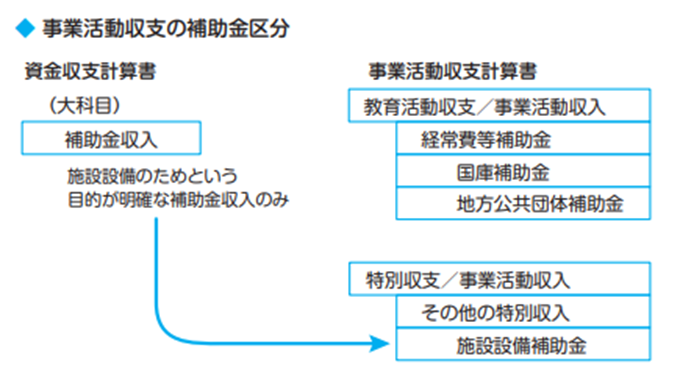

●収入計上時期は交付決定日

補助金については、資金収支ではすべて「(大)補助金収入」で区分しますが、活動区分資金収支計算書においては、「教育活動による資金収支」、「施設整備等活動による資金収支」に、また事業活動収支では「教育活動収支」と「特別収支」の二つの区分に、施設設備のためという目的が明確か否かで区分します。この目的は当該補助金交付の根

拠法令、交付要綱等の趣旨(どういう目的で交付しているか)から判断しますが、判然としなければ補助金の交付元に問い合わせるのが最善です。

また、補助金については、収入計上時期に注意が必要です。国や地方公共団体から交付決定がなされた日が属する年度の収入として計上します。期末日近くの交付決定日で期末日に未入金のものは、未収入金として計上する必要があります。翌年度になって交付決定通知書が到着する場合もあるため、申請済みの補助金で未入金のものは、その顛末を確認しておく必要があります。

(仕訳例①)3月31日付交付決定を受けた国の補助金(施設設備以外) 100,000 はまだ未入金である。

| (借方) | (貸方) | |

| 資金収支 | 資金収入調整勘定 期末未収入金 100,000 | 補助金収入 国庫補助金収入 100,000 |

| 事業活動収支 | 未収入金 100,000 | (教育活動収支) 経常費等補助金 国庫補助金 100,000 |

(仕訳例②)前年度の3月31日付交付決定を受けた国の補助金(施設設備以外) 100,000 が入金した。

| (借方) | (貸方) | |

| 資金収支 | 普通預金 100,000 | その他の収入 前期末未収入金収入 100,000 |

| 事業活動収支 | 未収入金 100,000 | 未収入金 100,000 |

(仕訳例③)県より設備購入目的の補助金 100,000 が普通預金口座に振り込まれた。

| (借方) | (貸方) | |

| 資金収支 | 普通預金 100,000 | 補助金収入 地方公共団体補助金収入 100,000 |

| 事業活動収支 | 普通預金 100,000 | (特別収支) その他の特別収入 施設設備補助金 100,000 |

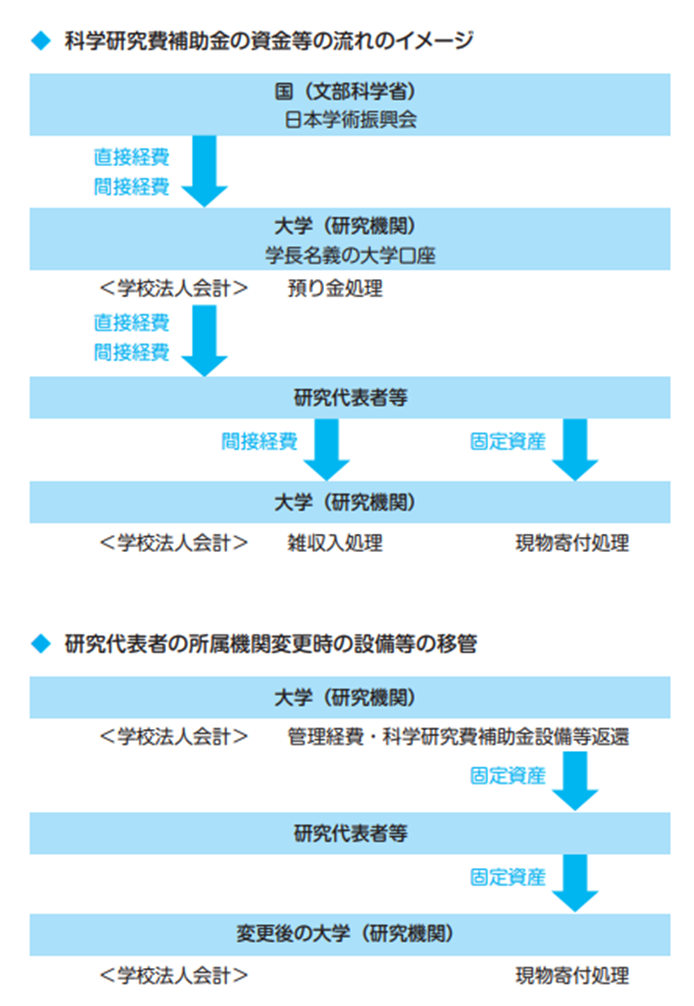

●科学研究費補助金の処理

補助金のうち「科学研究費助成事業(科学研究費補助金、学術研究助成基金助成金)」(以下、「科研費」)については、研究者または研究グループに支給される補助金で、大学等の研究機関を窓口として応募、申請されます。そのため、学校法人が研究者に代わって補助金を受領するものの、学校法人に帰属する収入ではなく、受領時には「預り金」として処理します。

科研費については、研究に直接要する費用である「直接経費」の他に、研究代表者が所属する研究機関が研究遂行に関連して必要とする経費である「間接経費」が上積みされる場合があります。この間接経費については、直接経費と間接経費の全額をいったん「預り金」として計上し、その後間接経費を「雑収入」へ振り替えます。

●教員の移籍に伴う処理

なお、科研費で購入した物品のうち固定資産に該当するものは、速やかに学校法人に現物寄付処理することになっています。一方で、教員が学校法人を異動した場合ですでに寄付された設備等の使用を希望している場合は、当該教員に返還し、教員は異動後の学校法人等に再度寄付することになります。また、異動時に科研費の残金がある場合には、直接経費は「(大)その他の支出(小)預り金支払支出」で処理し、間接経費は「(大)雑収入」からの戻入処理をすることになります。

<もっと詳しく知りたい場合には>

★補助金とは▶日本公認会計士協会学校法人委員会研究報告 31 号

★補助金の区分▶日本公認会計士協会学校法人委員会実務指針 45 号 1-4、2-3

★科学研究費補助金取扱規程▶昭和 40 年文部省告示第 110 号

★科研費の使用等に関するルール▶科研費ハンドブック(日本学術振興会)

この記事へのコメントはありません。