●こんなに細かい給与の処理

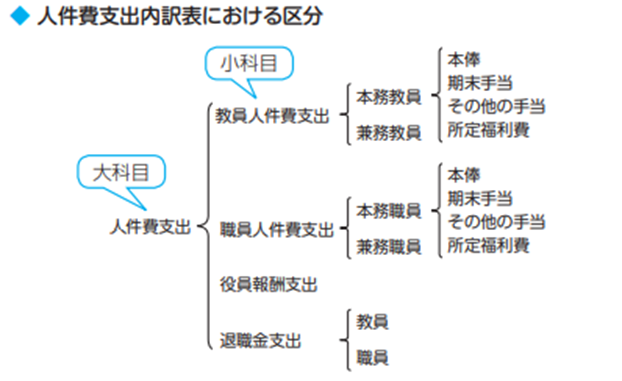

「(大)人件費支出」とは、雇用契約に基づき労働の対価として支払われるものです。なお、学校法人会計では委任契約に基づく役員の報酬も含めています。小科目は、「教員人件費支出」「職員人件費支出」「役員報酬支出」という職種によるものと、他に「退職金支出」があります。また、人件費には、本人に支給する給与や賞与だけではなく、学校法人が負担する私学共済掛金などの所定福利費も含まれます。

さらに教員と職員については、人件費支出内訳表において「本務」と「兼務」に区分され、さらに「本務」については「本俸」「期末手当」「その他の手当」「所定福利費」に細分されます。

●人件費支出と経費支出の区分

学校法人が直接雇用するアルバイトの給与は人件費支出ですが、人材派遣会社からの派遣は学校法人と雇用関係がありませんから、派遣会社に支払う費用は経費支出となります。ただし、一般企業から講師を派遣してもらう場合などで、本人に対して非常勤講師の発令をするなど雇用契約が生じれば人件費支出となります。

学校法人の役員は理事と監事ですので、役員報酬は理事と監事の報酬であり、評議員については管理経費支出の報酬支出等で処理します。また、退職金支出の区分は教員と職員しか例示されていませんが、役員に対する退職金がある場合は、「役員」の区分を設けて記載することになります。

人件費(支出)の区分

| 小科目名 | 内容 |

| 教員人件費(支出) | 教員(学長、校長または園長を含む。以下同じ)に支給する本俸、期末手当及びその他の手当ならびに所定福利費をいう。 |

| 職員人件費(支出) | 教員以外の職員に支給する本俸、期末手当及びその他の手当ならびに所定福利費をいう。 |

| 役員報酬(支出) | 理事及び監事に支払う報酬をいう。 |

| 退職金(支出) | 教職員等に退職金が支払われた際の支出額。 |

「本務教員」「本務職員」 の細分科目

| 細分科目名 | 内容 |

| 本俸 | 学校法人の給与規程に基づく基本給 |

| 期末手当 | 賞与 |

| その他の手当 | 扶養手当、通勤手当等 |

| 所定福利費*1 | 私学共済、労働保険、私学退職金団体負担金等*2 |

*1 所定福利費は学校法人負担分

*2 「私学退職金社団掛金」「私立大学退職金財団負担金」等の細分科目もあり

●どう考えればいい? 教員と職員の境界線

教員と職員の区分は、この計算書類作成の目的から、所轄庁より受ける経常費補助金の交付要綱などに準拠すべきとされています。教員と職員の区分は教員免許の有無ではなく、学校法人から教員として発令(辞令)を受けているかどうかの発令基準によります。

教員人件費は教員として所定の要件(教員免許など)を備えた者について、学校が教育職員(学長、副学長、教授、准教授、講師、助教、助手、校長、副校長、園長、教頭、教諭、助教諭、養護教諭、養護助教諭等)として任用している者に係る人件費です。職員人件費はそれ以外(役員の場合は役員報酬)の人件費です。

●教員か職員か判断を迷う事例

他にも教員と職員で判断を迷うものとして、①司書教諭は学校図書館法 5 条によって教諭をもって充てることとされているので教員人件費、②教員免許を持っているが、事務の仕事をしている場合は、事務職員として任用された者であれば職員人件費、③高校の実習助手等は教員室に所属していても職員人件費、④認可保育所の保育士は職員人件費とされています。なお③は所轄庁によっては補助金要綱で教員として取り扱う場合もありうるので確認が必要です。

また、教職員と兼務する役員については、役員の職務に対する報酬部分のみが役員報酬となります。

●本務と兼務はどう区分するの

本務と兼務の区分は、学校法人の正規の教職員として任用されているか否かにより判断します。ただし、都道府県の経常費補助金の交付要綱によっては細かく規定している場合があるため、その場合は規定に準拠することになります。

経常費補助金算定基礎のひとつに専任教員等の人数がありますが、この「専任」が「本務」と基本的に同じ意味となります。「私立大学等経常費補助金配分基準」をみると、専任教員等の認定基準を、①発令関係(該当の職種に発令されているか)、②給与関係(給与月額が職種ごとに一定基準額以上か)、③勤務関係(一定の理由のあるものを除き、1 週間の割当授業時間数が 6 時間以上か)としています。これら3要件に該当しても、①専任教員として都道府県の当該年度の私立高等学校等に対する経常費補助金算定の基礎となっている者、②集中講義と考えられる者、③明らかに時間給とみなされる者などは除かれます。

また、専任職員の認定基準を、①発令関係、②給与関係(給与月額が一定基準額以上であるか)、③勤務関係(当該学校法人本部または私立大学等に所属し、当該私立大学等に係る職務に従事し、かつ職務内容が記載の範囲に属しているか)としています。

これらのことを勘案し、実態に即して総合的に判断しますが、一般的には「常勤」「非常勤」というように区分している例が多いようです。

| ◆ 私立大学等経常費補助金配分基準 別記1. 補助金算定の基礎となる教員等の認定基準 1. 専任教員等の認定は、次によるものとする。 Ⅰ 発令関係 当該年度の 4 月 30 日以前に当該私立大学等の専任の学長(高等専門学校にあっては校長)、副学長、学部長、教授、准教授、講師、助教又は助手として発令されている者であること。ただし、助教・助手として認められる者は、教員俸給表の適用を受け、かつ、次の各号のいずれかに該当するものとする。 <中略> Ⅱ 給与関係 当該学校法人から給与の支給を受けている者で、次の各号のすべてに該当する者であること。 <中略> Ⅲ 勤務関係 当該私立大学等に所属している者で、1週間の割当授業時間数が6時間(独立行政法人大学改革支援・学位授与機構(以下「学位授与機構」という。)の認定を受けた専攻科の授業時間数は含み、その他の専攻科・別科の授業時間数を除く。)以上の者(助教・助手を除く。)であること。 ただし、1週間の割当授業時間数が6時間未満の者であっても次の各号に該当する者は、この限りでない。 <略> |

●源泉所得税等の処理

人件費の細分科目のひとつに「所定福利費」がありました。私学共済掛金や労働保険、退職金団体負担金等で、学校法人が負担する分です。一方で、私学共済掛金や労働保険(雇用保険料部分)については、本人が負担する分もあり、給与から本人負担分を控除します。そのため、実際の人件費の処理では、これらのほか、給与にかかる源泉所得税や住民税、あるいは積立金等と合わせて学校法人が預かり、学校法人負担分と合わせて納付します。なお、通勤手当や超過勤務手当も掛金の計算対象に含まれますが、一部の学校法人で含めずに計算していたことが令和元年に明らかになっています。将来の年金等への影響もあることから正確な計算が必要です。

●補助科目を用いてしっかり管理

仕訳では「(大)その他の収入」で「(小)預り金受入収入」を用いて処理をします。預り金については様々なものがあることから、管理するためにも「預り金(源泉所得税)」のように適切な補助科目(勘定科目の内訳項目)を設けることが望ましいと考えられます。

源泉所得税は、当月末までに生じたものを翌月 10 日までに税務署に納付する必要があります。給与以外にも報酬で源泉所得税を徴収するもの(19-1 参照)もあり、源泉所得税の納付書の作成部署に情報が正しく集約されないと、特に月末ぎりぎりに発生したものなどが漏れてしまう恐れもあります。補助科目で管理していれば、前月末の残高が当月 10 日に漏れなく納付されていることを確かめることもできます。

<参考資料>

★人件費支出と経費支出の区分▶事業団QA 60、

★評議員の報酬▶事業団QA 148

★役員の退職金▶学校法人委員会研究報告 26 号 Q10、事業団 QA311

★教員と職員▶学校法人委員会研究報告 26 号「人件費関係等について」

★認可保育所の保育士▶学校法人委員会研究報告 21 号 2-6、事業団 QA61

★臨時雇用職員に対する賃金▶事業団 QA62

★非常勤理事に対する手当科目▶事業団 QA63

この記事へのコメントはありません。