(1)基本構造

貸借対照表は一定時点の財産の状態を表す

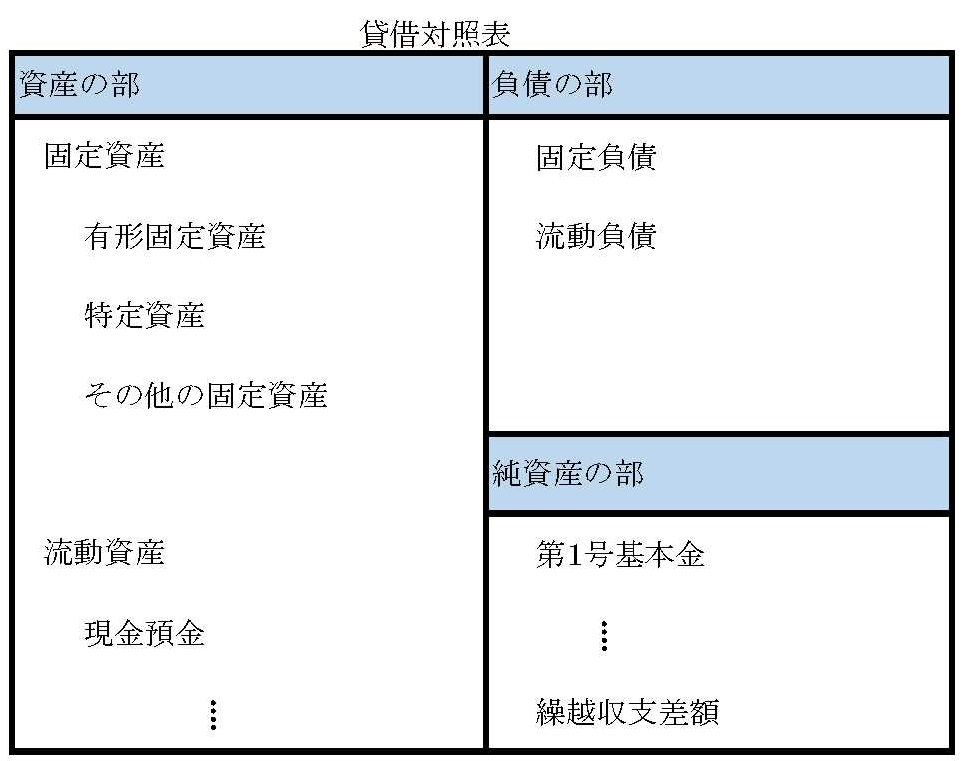

一般企業の貸借対照表の多くは、流動性配列法で作成。しかし、学校法人の主な資産は、校地・校舎など固定資産が占めるため貸借対照表は固定性配列法で作成。

貸借対照表は一定時点の財産の状態を表す

一般企業の貸借対照表の多くは、流動性配列法で作成。しかし、学校法人の主な資産は、校地・校舎など固定資産が占めるため貸借対照表は固定性配列法で作成。

この記事へのトラックバックはありません。

2024.12.17

2024.10.11

2024.09.13

2024.08.26

2024.08.26

2024.12.17

2024.10.11

2024.09.13

Copyright © 2023

この記事へのコメントはありません。