事業団の「月報私学」2022年2月号の「経営実務Q&A」Q3で「食・住に対する日本学生支援機構からの助成金」について、「寄付金収入」としての処理と「雑収入」の処理の二通りの会計処理が選択適用となっています。また、雇用調整助成金については雇用保険加入者に対するものか否かで「雑収入」と「補助金収入」に処理が分かれます。なぜでしょうか。学校の方からも質問を受けたので、この選択適用について私見を述べてみたいと思います。

(1)実務指針と研究報告

寄付金収入に関する会計処理判断は、学校法人委員会の実務指針第39号「寄付金収入に関する実務指針」と研究報告第31号「寄付金収入・補助金収入に関する留意事項」によりますが、まずそれを見てみましょう。

| 実務指針第39号研究報告第31号補助金補助金収入(国又は地方公共団体からの助成金のほか、国又は地方公共団体 からの資金を源資とする間接的助成金である日本私立学校振興・共済事業団及びこれ に準ずる団体からの助成金を含む。)(Ⅱ-1-6) ※「源資」は原文のまま・国又は地方公共団体及びこれに準ずる団体から受け入れたもの(Ⅰ-1(1)➁) ・国又は地方公共団体からの助成金をいい、日本私立学校振興・共済事業団 及びこれに準ずる団体からの助成金を含む。なお、日本私立学校振興・共済事業団及びこれ に準ずる団体からの助成金とは、国又は地方公共団体からの資金を原資とする間接的助成金 をいう。(Ⅱ-1定義)寄付金補助金収入に該当しない金銭その他の資産の贈与又は助成を受けたときは、雑収入として処理された祝い金等を除き、寄付金収入として処理するものとする。(Ⅱ-1-6)・金銭その他の資産を寄贈者から贈与されたもので、補助金収入とならないもの(Ⅰ-1(1)➁) ・学校法人の募集に応じて任意に寄贈されたり、寄付者から自発的に寄贈されたものである(Ⅰ-1(1)③)雑収入 ・周年記念事業やその他の各種行事の際に受け入れる祝い金(Ⅰ-1(1)③) |

(2)実務指針どおりに考えると

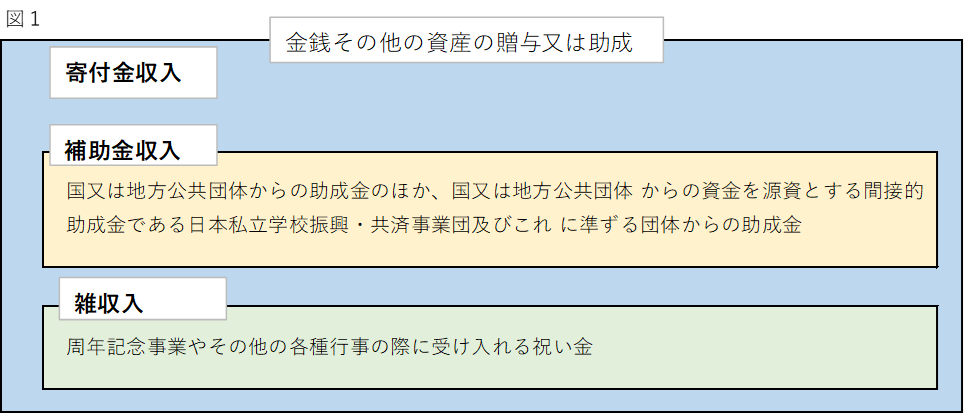

実務指針に従って寄付金の考え方を図解したのが次ページ図1です。学校法人は金銭の助成を受けていますが、「食・住に対する日本学生支援機構からの助成金」は機構が集めた寄付金を原資としており、国等の原資ではありませんので「補助金収入」には該当しません。一方で、「祝い金等」ではありませんので、図1のオレンジ色でも緑色でもない⇒水色の「寄付金収入」を除き、寄付金収入として処理する、というのが実務指針に従った判断になります。なお、機構のQAで「機構からの寄附金ではない」とあるのは、あくまでも学生のために使用することを条件に助成するものであり、学校法人の財産になるとか、学校法人の活動のために使ってよいという趣旨の学校法人に対する寄附ではない、という意味だと解されます。

(2)研究報告の「定義」

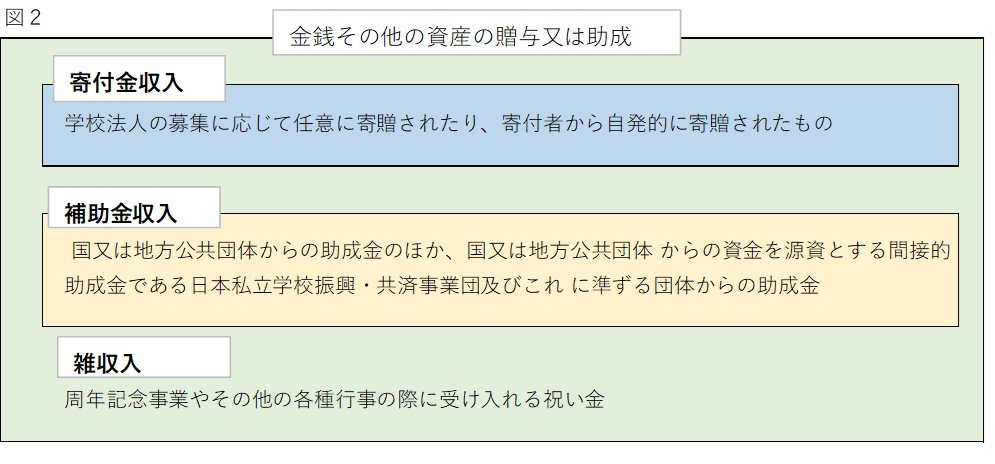

しかし、研究報告では寄付金は「学校法人の募集に応じて任意に寄贈されたり、寄付者から自発的に寄贈されたものである」と言っています。そうだとすると、「食・住に対する日本学生支援機構からの助成金」は応募した学校法人に対して助成するのだから、機構から自発的に寄贈したものではないではないか、だから寄付金収入には該当しない、という考え方が出てきます。そう考えた場合、補助金収入ではない、寄付金収入でもない、学校法人会計基準上ほかに定義されている大科目はない、そうであれば「雑収入」で計上するしかない。という考え方です。

図2でみると、水色でもオレンジ色でもないのだから、緑色部分に含まれるのだというわけです。

図1か図2か、現状では公認会計士の中でも意見は分かれています。また、会計処理も各学校法人でわかれているようです。そういった現状もあり、事業団のQAでは両論併記の形をとったと理解しています。なお、いずれの処理にしろ継続的な処理が必要です。

(3)歴史的背景を考えると

私自身は、図2の解釈はちょっと無理があると考えています。「学校法人の募集に応じて任意に寄贈されたり、寄付者から自発的に寄贈されたもの」というのは、雑収入との対比において特徴づけたものであり、「学校法人の応募に対して助成されるもの」を排除するまでの意味はないのではないかと思うのです。

もともと基準の制定時には、「たとえば宗教法人から財政援助を受けて運営されている学校法人が、当該法人等から受入れる収入」を補助金収入に含めるか否かは明確ではなく、その後議論を経て「宗教法人等からの助成金は継続的助成金であっても「寄付金収入」として経理処理されなければならない。」とされました。宗教法人からの継続的助成金については、学校法人が希望額を申請して宗教法人側で予算化する例も見られます。その点では、「学校法人の募集に応じて任意に寄贈されたり、寄付者から自発的に寄贈されたもの」とはいえないと思いますが、取扱いは「雑収入」ではなく、「寄付金収入」です。

ただし、応募型の民間助成金に応募して受領した少額のものを「雑収入」で処理することもあり得ると考えられます。

(4)雇用調整助成金の取扱いは

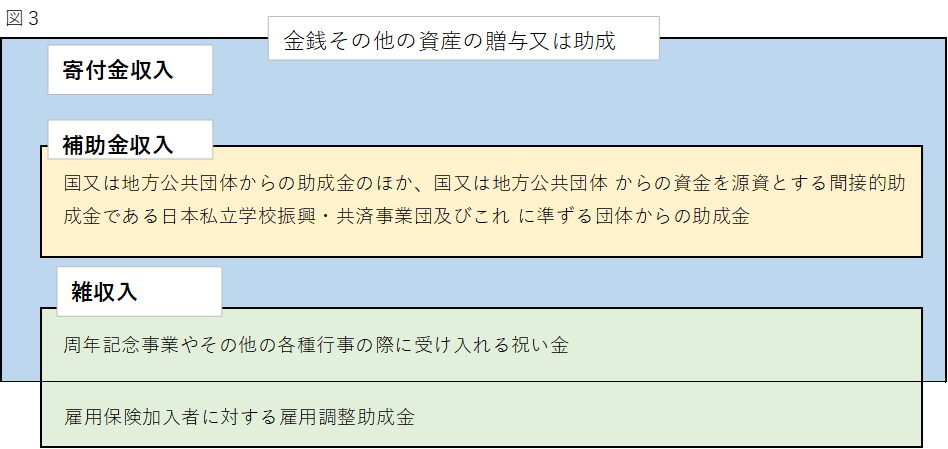

また、合わせてよく質問されるのは、「雇用調整助成金」はなぜ補助金収入ではないのか、という点です。こちらも通知や実務指針等に明確な根拠規定があるわけではないですが、一般に以下のように考えられています。雇用調整助成金の原資が学校法人も負担している雇用保険料であるため、雇用調整助成金は保険料の納付を前提として、給付の要件を満たした場合の給付なのであって、「金銭その他の資産の贈与又は助成」には当たらないと考えられ、「雑収入」とされています。一方、コロナ禍で支給された雇用保険非加入者を対象とした雇用調整助成金は、保険料納付という行為がないため補助金収入として取り扱われています。図1に追加して図解すると図3のようになります。

(5)結論として 結論的には、現状において会計処理判断は二通りあり、次の学校法人会計基準改正において整理が必要な事項になるかと思います。それまでは継続的な処理が求められます。

この記事へのコメントはありません。