<賞与引当金の計上検討が必要になる>

先日(2024年9月30日付)、「学校法人会計基準等に関するパブリックコメント(意見公募手続)の結果について」(文部科学省高等教育私学部参事官室付)が公表されました。その中で賞与引当金への言及があります。12月には会計処理の通知が出ると耳にしていますので、それまで待とうとも思いましたが、関与先の方からの質問も増えてきたので、今回取り上げました。

(改正後)学校法人会計基準第11条第2項

退職給与引当金のほか、引当金については、会計年度の末日において、将来の事業活動支出の発生に備えて、その合理的な見積額のうち当該会計年度の負担に属する金額を事業活動支出として繰り入れることにより計上した額を付すものとする。

| 主な意見の概要 | 文部科学省の考え方 |

| 学校法人会計基準第11条第2項において引当金について規定されているが、引当金の計上要件を満たした場合は賞与引当金を計上するという理解でよいか。 | 改正後の学校法人会計基準第11条第2項においては、「退職給与引当金のほか、引当金については」と規定しており、賞与引当金に限らず、規定する要件を満たすものについて、引当金として計上するものと考えています。 |

皆さんの学校法人では、学校法人会計において、現在「賞与引当金」を計上されていらっしゃるでしょうか。ほとんどの学校法人は計上されていらっしゃらないのではないでしょうか。私が知っている例としては、大臣所轄法人において一つだけです。この大臣所轄法人は、病院を運営する法人を一体化(病院の事業譲渡受け入れ)した経緯があり、病院で計上していた賞与引当金を引き継いだものと伺っています。(もちろん、収益事業会計の計算書類は一般に公正妥当と認められる企業会計の原則に従って行われるため、収益事業会計の計算書類では賞与引当金の計上はあり得ます。)

この「文部科学省の考え方」に従うと、改正学校法人会計基準においては、「規定する要件を満たす」場合には賞与引当金を計上することになります。つまり2025年度(令和7年度)からは「賞与引当金」の計上の必要性を検討することが必要となります。

<企業会計での引当金の考え方>

引当金については、企業会計原則注解(昭和57年4月20日 企業会計審議会)の注18(以下「注解18」)において、計上要件として下記の4つが示されています。これら4要件を満たしたものが引当の対象とされ、当年度に帰属する金額が費用(引当金繰入額)として認識され、その相手勘定として負債(引当金)が計上されます。

| 将来の特定の費用または損失であること |

| 発生が当期以前の事象に起因していること |

| 発生の可能性が高いこと |

| 金額を合理的に見積ることができること |

賞与引当金とは、給与規程等に基づき、従業員に対して支給される賞与に対して設定される引当金です。賞与の基本的な性格は、支給対象期間の勤務に対応する賃金です。賞与の支給は夏期と冬期に行われることが一般的ですが、支給の対象となる計算期間はそれより前であることが多いと考えられます。仮に3月決算の企業においては、6~7月頃に支給される夏期賞与についてその支給対象の計算期間に3月以前の期間がある場合は、決算をまたぐことになりますから、何らの処理もしなければ、本来発生している費用について認識しないことになってしまいます。そのため、企業会計ではその費用認識のため賞与引当金を計上します。

3月決算時点で考えると、決算後の夏期賞与は翌年度に支払われるものであるため、①将来の特定の費用又は損失であると言えます。また、当年度における従業員の役務提供に対して支払われるものであることから、②当期以前の事象に起因して発生する費用と言えます。そして、過去の支給実績や経営環境を考慮した場合、通常は③発生の可能性が高いと言えます。また、月額の給与の何ヵ月分などと、④その発生金額を合理的に見積ることが可能な場合には、企業会計の考え方では、賞与引当金を計上することになります。

<賞与引当金は計上できないという考え方>

では、これまでの学校法人会計の実務において引当金、特に賞与引当金についてはどのように扱われてきていたでしょうか。ざっくり言うと、考え方は二通りあったと思います。

まず、第一は、学校法人会計において認められているのは「徴収不能引当金」と「退職給与引当金」のみであり、それ以外の引当金については賞与引当金を含めて計上することは認められない、というものです。学校法人委員会委員長経験者三人(谷田部榮廣、馬場潤一郎、山口善久)の先生による共著「問答式 学校法人会計」では「賞与引当金計上の当否」として以下のように解説されています。

企業会計は、税金や配当金など企業内外の利害関係から期間損益の測定を重視する立場にありますが、学校会計ではそのような環境はありませんので債務性のない賞与引当金は計上するに及ばないということが通説となっています。なお、これに関して下記の資料の中に、貸借対照表の負債の部に表示されるべき引当金、準備金は、退職給与引当金及び消費支出準備金※以外のものは認められていない旨が述べられていますので参照してください。

「学校法人の資金収支、消費収支及び準備金等の実務問答集~2-4」(学校法人相談室……高橋吉之助)

この本の初版は1981年(昭和56年)であり、その後1987年(昭和62年)、1993年(平成5年)、2000年(平成12年)に改訂版が出されています。

基本的には、学校法人会計の実務はこの考え方「賞与引当金は計上するに及ばない」で行われてきたと言えます。

<引当金に関する別の考え方>

第二に引当金の要件を満たす場合は引当金を計上するという考え方があります。あまり数は多くはありませんが「訴訟損失引当金」「修繕引当金」を計上している計算書類を目にすることがあります。これについては、「引当金の要件を満たすものについては計上しなければ(監査法人内の)審査が通らない」という監査人側の事情もあると耳にすることもあります。

また、日本公認会計士協会では「会長通牒平成 23 年第2号 東北地方太平洋沖地震による災害に関する学校法人監査の対応について(平成 23 年3月 30 日)」が発出されており、その中で下記のように撤去や修繕に関する引当金を計上することも認めています。

6.被災額の会計処理

校舎等が損壊したことにより計上することとなる資産処分差額については、災害が発生した日の属する年度に計上するのが適当である。また、撤去及び修繕等に係る費用はこれを実施した日の属する年度に資金収支及び消費収支取引として計上することとなるが、災害が発生した日の属する年度に合理的な見積額を引当計上することも考えられる。

これらのことから、「徴収不能引当金」と「退職給与引当金」以外であっても引当金の要件を満たす場合は引当金を計上できるという考え方も実務上はある、ということになります。

<それでは2025年度以降は>

2025年度(令和7年度)以降、先の4要件に照らしてみた場合、皆さんの学校法人ではどうでしょう。①将来の特定の費用又は損失であることは企業会計と変わりません。もし、給与規程で計算対象期間を定めているのであれば、当年度における従業員の役務提供に対して支払われるものであることから、②当期以前の事象に起因して発生する費用と言えます。そして、通常学校法人の場合予算書を必ず作成しますし、そこに賞与分の予算を計上していなければともかく、過去の支給実績等を考慮して予算書を作成するでしょうし、通常は③発生の可能性が高いと言えます。また、月額の給与の何ヵ月分などと、④その発生金額を合理的に見積ることが可能な場合には、賞与引当金を計上することになるでしょう。

ただ、上記の「徴収不能引当金」と「退職給与引当金」以外であっても、引当金の要件を満たす場合は引当金を計上できるという考え方に立っていた場合、「賞与引当金」はどうするのでしょうか。「賞与引当金」だけ特別扱いをする根拠がなければ、これまで計上していなかったのは引当金の4要件を満たしていないからだ、ということになります。そうなると、今回の基準改正にあたっても引当金の計上はない、ということになります。このあたり、皆さんの学校ではどうでしょうか。

<在り方検討会での議論と今後の対応>

賞与引当金については、学校法人会計基準の在り方に関する検討会(令和5年度)の第2回で多少議論があったのですが、導入するのかしないのかについては明確に結論付けてはいません。また、検討会の「報告書」でも触れられていません。そのため、多少唐突な印象は否めません。

ただし、仮に2025年度(令和7年度)から賞与引当金を計上した場合に、この計上によって経常収支差額が赤字になる学校法人も出てくるかもしれません。この場合、高等教育の修学支援における機関要件の一つ「設置者の財務状況」において「①その設置者の直前3年度の全ての収支計算書において「経常収支差額」がマイナスであること。」に抵触してしまう可能性もあります。このあたりは、賞与引当金の計上によって不利益をこうむる学校法人が出ないような対応策(例えば2025年度だけ特別支出で処理するとか)が望まれるところです。

<賞与引当金の計上イメージ>

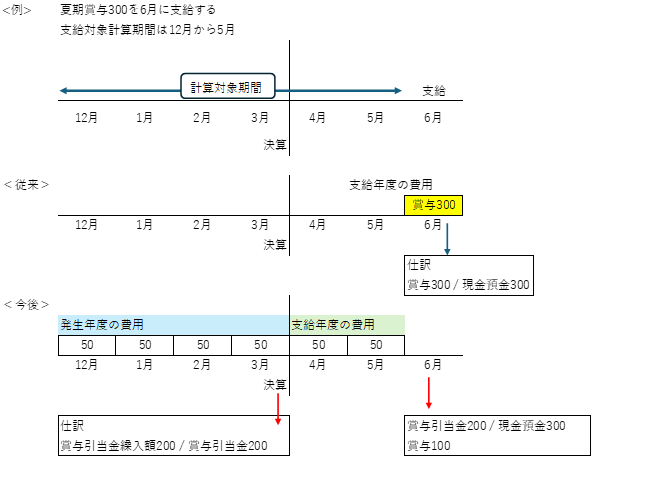

以下は、夏期賞与の支給対象計算期間が12月から5月までで6月に300支給する場合のイメージ図です。従来は、支給年度において支給額全額を費用(賞与300)として計上していましたが、今後は、発生年度分の200を賞与費引当金繰入額として費用計上することになります。

いずれにしろ、文部科学省から通知等により具体が示されると思いますので、それを待って予算等の対応を進められればと考えます。

この記事へのコメントはありません。